中国輸入の関税についてまとめました。

関税は利益計算組み込む必要があります。

この記事では関税の中国輸入の関税についてまとめました。

目次

個人輸入と商業輸入

輸入は「個人使用目的」か「商業目的」の2種類です。

それぞ、個人輸入商業輸入と呼びます。

- 個人輸入:個人が使用する目的で海外から輸入

- 商業輸入:第3者に販売を目的とした輸入

それぞれで関税の算出方法が異なります。

個人輸入とは、商品を個人使用を目的として輸入する場合を指します。

販売を目的とする場合、「個人」が輸入したとして場合でも、「商業輸入」です

輸入ビジネスの関税

中国輸入ビジネスをする上では、利益シミレーションのとき関税をいれて計算することが必要です。

商品原価だけでなく関税や送料等の諸費用、アマゾン手数料をいれた上で最低ラインの利益率30%を目指します。

中国輸入で商品以外にかかる4種類の費用

中国輸入で、商品以外で輸入時にかかる費用は次の4つです。

- 税関手数料

- 中国輸出通関手数料

- 関税

- 消費税

「税関手数料」+「中国輸出通関手数料」で 梱包箱1つにつき280円がかかります。

- 税関手数料・・・一律1箱200円

- 中国輸出通関手数料・・・一律1箱4元(約80円)

- 関税0〜20% 「商品代金」+「国際送料」対して課税

- 消費税8%「商品代金」+「国際送料」+「関税」に対して課税

関税については、扱うものや金額などによっても変わります。

輸入の際、個人輸入と商業輸入とでは関税のかかり方が異なります。

個人輸入と商業輸入の関税額の違い

個人輸入の場合の関税額

関税額=課税対象額(商品代金×60%) × 関税率

商業輸入の場合の関税額

関税額=課税対象額((商品代金+送料)×100%) × 関税率

免税となるケース

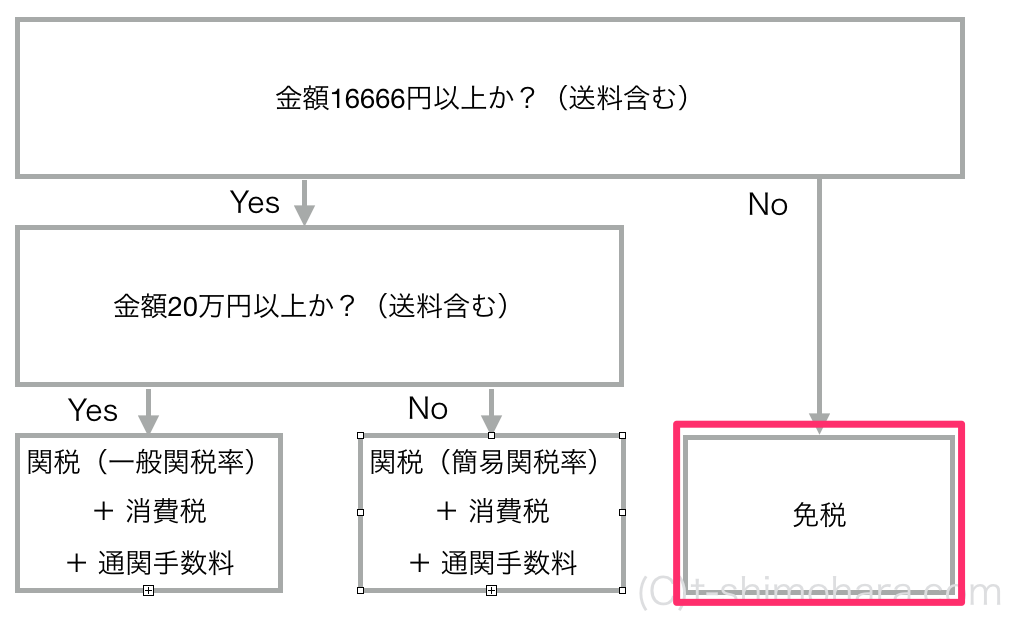

輸入時の関税は免税となるケースもあります。

・課税対象額が10,000円以下

・個人輸入で、商品代金16,666円以下

この場合は関税・消費税は課税されません。

16,666円という数字の根拠は

税関のルールで「インボイス価格の60%を商品価格とする」と定められているためです。

16,666円x60%=9,999円

で1万円未満となり、免税となります。

簡易関税率と一般関税率

中国から日本に輸入する場合の関税は、簡易関税率と一般関税率という2種類に分かれます。

- 簡易関税率・・・総額(商品代金+国際送料)が20万円以下の場合

1001 総額20万円以下の貨物の簡易税率(一般輸入貨物、国際郵便物)(カスタムスアンサー)(税関) - 一般関税率・・・総額(商品代金+国際送料)が20万円を超える場合

主な商品の関税率の目安(カスタムスアンサー)(税関)

簡易関税率

簡易関税率は以下の表を参考にしてください。

| 番号 | 品目〔具体的な品目例〕 | 関税率 |

|---|---|---|

| 1 | アルコール飲料 (1) ワイン (2) しょうちゅう等の蒸留酒 (3) ワインクーラー、清酒、りんご酒等 | ¥70/L ¥20/L ¥30/L |

| 2 | (1) トマトケチャップその他のトマトソース及びアイスクリームその他の氷菓 (2) なめし又は仕上げた毛皮(ドロップスキン)及び毛皮製衣類、衣類附属品その他の毛皮製品 | 20% |

| 3 | (1) コーヒー及び茶(紅茶を除く。) (2) ゼラチン及びにかわ (3) なめし又は仕上げた毛皮(ドロップスキンを除く) | 15% |

| 4 | (1) 動物(生きているものに限る。) 肉及び食用のくず肉 魚及び甲殻類、軟体動物及びその他の水棲無脊椎動物 酪農品、鳥卵、天然はちみつ及び他の類に該当しない食用の動物性生産品 (2) 食用の野菜、根及び塊茎 (3) 食用の果実及びナット、かんきつ類の果皮並びにメロンの皮 (4) しょうが(一時的な保存に適する処理をしたものに限る。) (5) 食用の海草その他の藻類 (6) 肉、魚又は甲殻類、軟体動物若しくはその他の水棲無脊椎動物の調製品 糖類及び砂糖菓子 ココア及びその調製品 穀物、穀粉、でん粉又はミルクの調製品及びベーカリー製品 野菜、果実、ナットその他植物の部分の調製品 (7) 各種の調製食料品 (8) くえん酸等 (9) 竹製のくし (10) わら、エスパルトその他の組物材料の製品並びにかご細工物及び枝条細工物 (11) 絹織物 (12) その他の植物性紡織用繊維及びその織物並びに紙糸及びその織物 (13) メリヤス編物及びクロセ編物 (14) 衣類及び衣類附属品(メリヤス編み又はクロセ編みのものを除く。) | 10% |

| 5 | (1) 生きている樹木その他の植物及びりん茎、根その他これらに類する物品並びに切花及び装飾用の葉 (2) 鉱物性燃料及び鉱物油並びにこれらの蒸留物、歴青物質並びに鉱物性ろう (3) 無機化学品及び貴金属、希土類金属、放射性元素又は同位元素の無機又は有機の化合物 (4) 有機化学品(くえん酸等を除く。) (5) なめしエキス、染色エキス、タンニン及びその誘導体、染料、顔料その他の着色料、ペイント、ワニス、パテその他のマスチック並びにインキ 精油、レジノイド、調製香料及び化粧品類 せつけん、有機界面活性剤、洗剤、調製潤滑剤、人造ろう、調製ろう、磨き剤、ろうそくその他これに類する物品、モデリングペースト、歯科用ワックス及びプラスターをもととした歯科用の調製品 (6) 各種の化学工業生産品 (7) プラスチック及びその製品 (8) 毛皮及び人造毛皮並びにこれらの製品 (9) 染み込ませ、塗布し、被覆し又は積層した紡織用繊維の織物類及び工業用の紡織用繊維製品 (10) 傘、つえ、シートステッキ及びむち並びにこれらの部分品 調製羽毛、羽毛製品、造花及び人髪製品 石、プラスター、セメント、石綿、雲母その他これらに類する材料の製品 (11) ガラス及びその製品(ガラス製のビーズ等を除く。) (12) 銅及びその製品 ニッケル及びその製品 アルミニウム及びその製品 (13) 鉛及びその製品 (14) 亜鉛及びその製品 (15) 卑金属及びサーメット並びにこれらの製品 卑金属製の工具、道具、刃物、スプーン及びフォーク並びにこれらの部分品 各種の卑金属製品 (16) 家具、寝具、マットレス等 (17) がん具、遊戯用具及び運道具並びにこれらの部分品及び附属品 | 3% |

| 6 | (1) 動物性生産品(他の類に該当するものを除く。) (2) 塩、硫黄、土石類、プラスター、石灰及びセメント (3) 医療用ジェル (4) ゴム及びその製品 (5) 紙及び板紙並びに製紙用パルプ、紙又は板紙の製品 (6) 陶磁製品 (7) 鉄鋼 (8) 鉄鋼製品 (9) すず及びその製品 | 無税 |

| 7 | 前各号に掲げる品目以外のもの | 5% |

1001 総額20万円以下の貨物の簡易税率(一般輸入貨物、国際郵便物)(カスタムスアンサー)(税関)

一般関税率

一般関税率は次の表を参照してください。

区 分 | 品 目 | 関 税 率 |

|---|---|---|

衣料品 | 毛皮のコート(43類) 繊維製のコート、ジャケット、ズボン、スカート(61、62類) シャツ、肌着(61、62類) 水着(61、62類) ネクタイ(織物)(62類) マフラー類(61、62類) | 20% 8.4~12.8% 7.4~10.9% 8.4~10.9% 8.4~13.4% 4.4~9.1% |

ハンドバッグ | 革製(42類) | 8~16% |

アクセサリー | 金製、銀製、プラチナ製、貴石製品(71類) | 5.2~5.4% |

時 計 | 腕時計、その他の時計(91類) | 無税 |

機械類及び 電気機器 | パソコン(84類) デジタルカメラ、ビデオカメラ(85類) | 無税 無税 |

楽 器 | ピアノ、弦楽器、吹奏楽器(92類) | 無税 |

記録物 | ブルーレイディスク、CD(85類) 書籍、雑誌(49類) | 無税 無税 |

印刷物 | 楽譜、ポスター、複製画、カタログ類(49類) | 無税 |

美術品 | 肉筆の書画、版画、彫刻(97類) | 無税 |

化粧品 | 香水、オーデコロン、口紅、マニキュア用品、化粧水(33類) 浴用化粧石けん(34類) | 無税 無税 |

玩具 | 玩具(人形を含む)(95類) | 無税 |

スポーツ用品 レジャー用品 | 乗用自動車、オートバイ(87類) モーターボート、ヨット、カヌー(89類) スキー用具、ゴルフクラブ(95類) 釣り用具(95類) | 無税 無税 無税 3.2% |

履物 | 甲が革製又は甲の一部に革を使用したもの(64類) | 30%又は4,300円/足のうちいずれか 高い税率 |

家具類 | 腰掛け、家具(事務所・台所・寝室用)(94類) | 無税 |

床用敷物 | じゅうたん(綿製、羊毛製、人造繊維製)(57類) | 6.3~8.4% |

台所及び 家庭用品 | プラスチック製(39類) 陶磁製(69類) ガラス製(70類) ステンレス製(73類) | 無税~3.9% |

寝具類 | 毛布、ベッドリネン(63類) マットレス、布団(94類) | 3.2~10.9% |

飲料 | 茶葉(ウーロン茶、紅茶)(9類) コーヒー豆(9類) ミネラルウォーター(22類) 清涼飲料水(22類) | 3~17% 無税~12% 3% 9.6~13.4% |

洋酒類 | ビール、ウイスキー、ブランデー、リキュール(22類) ワイン(22類) |

無税 45~182円/l |

菓子類 | チョコレート菓子(18類) 砂糖菓子(ホワイトチョコレートを含む)(17類) クッキー、ビスケット(19類) アイスクリーム(21類) | 10% 24~25% 13~20.4% 21~29.8% |

肉、魚介類 調製品 | ソーセージ(16類) 魚類缶詰(16類) かに缶詰(16類) | 10% 9.6% 5% |

チーズ | チーズ(4類) | 22.4~40% |

たばこ | たばこ(24類) | 無税~29.8% |

ペットフード | ペットフード(23類) | 無税~36円/kg |

特恵関税制度とは?

特恵関税制度は、開発途上国又は地域を原産地とする特定の輸入品について、一般の関税率よりも低い税率を適用して、開発途上国又は地域の輸出所得の増大、工業化の促進を図り、経済発展を支援しようとするものです。

まとめ

関税や消費用は利益計算に影響をあたえる部分です。

特に革靴高く、30%又は4,300円/足のうちいずれかです。

中国輸入で扱われることが多い、アパレル関連は8%〜で、無視できる金額ではありません。